%的专票可以抵扣9%的进项?!13%的专票竟然可以全额抵税?!普通发票抵扣又添了新成员,这些到底怎么回事?今天我们来一一解答~

NO.1

NO.1税局刚明确!

1%的专票可以抵扣9%进项!

一谁可以开1%的专票?

除湖北省外,其他地方的增值税小规模纳税人,适用简易计税3%征收率,减按1%征收。

也就是说,自2020年3月1日至12月31日,除湖北省外的小规模纳税人,可以开具1%的专票。

二税务局明确!1%的专票可以抵9%的进项!依据财政部 税务总局 海关总署公告2019年第39号,从2019年4月1日起纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。

所以,一般纳税人从小规模纳税人手里购买农产品,取得其代开的3%专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

如果用于生产或委托加工13%税率货物的农产品,还能加计抵扣1%。

另外,依据财政部 税务总局公告2020年第24号,2020年12月31日前,小规模纳税人的征收率从3%降低到1%。

据此,1%的专票可以抵扣9%的进项,逻辑上是行得通的。

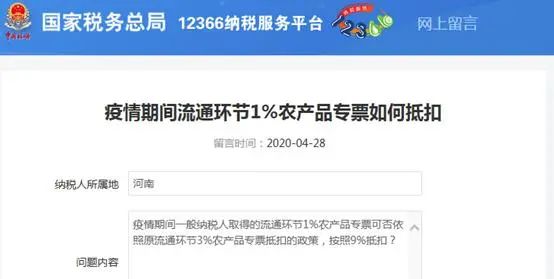

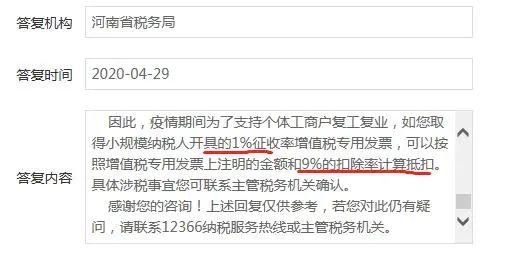

除此之外,我们在翻看相关文章的时候,突然发现了一个税局的答复,觉得很有必要给大家说一下:

上面是河南税务的官方答复,很明确地说明了1%的专票是可以抵扣9%的进项税的。当然,保险起见,具体的涉税事宜,建议还是跟当地主管税务机关确认一下。

因此,1%的专票是可以抵扣9%进项税的。

国家针对疫情对小规模纳税人出台优惠政策,目的是为了减负,如果1%的专票只能按1%抵扣进项,这无疑增加了下游税负,这也不符合制定此优惠的初衷。

另外,我们给大家举个例子,让大家明白如何进行实操抵扣:

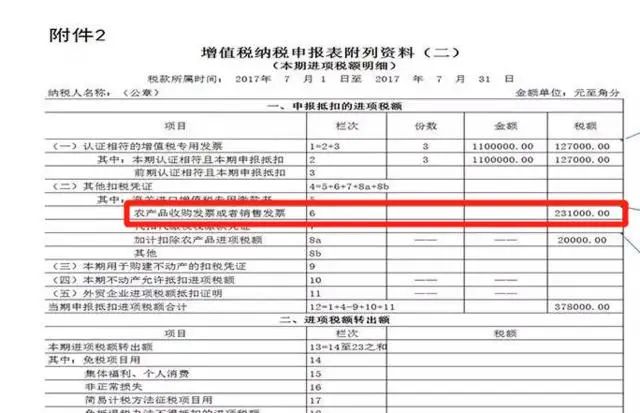

某一般纳税人,从小规模纳税人处购买了一批农产品,一般纳税人收到了1%的专票,含税价10100元,税额100元。

一般纳税人取得这张专票,如果只按1%票面注明税额抵扣就亏大了。一般纳税人可以按照票面金额(10000元)乘以9%来进行抵扣的,也就是900元。

计算出来了税额,就将税额900填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏申报即可。

借:成本 9200

借:应交税费-应交增值税(进项税额) 900

贷:银行存款 10100

所以,遇到类似的抵扣,建议咨询下当地税务主管机关,看看是不是当地也可以进行9%的抵扣。

NO.2注意了,13%的专票可以全额抵税

一、购买税控系统取得的13%专票,不用认证,全额抵税

一般纳税人初次购买税控系统,可凭取得的专票,全额(价税合计额)抵减增值税。

注意:

1、此优惠政策仅限初次购买税控系统的,如果再次购买的,发票直接认证抵扣,不允许全额抵减增值税。

2、发票可以不认证,如果已认证,需要作转出处理。

二、每年缴纳的技术维护费可以全额抵减

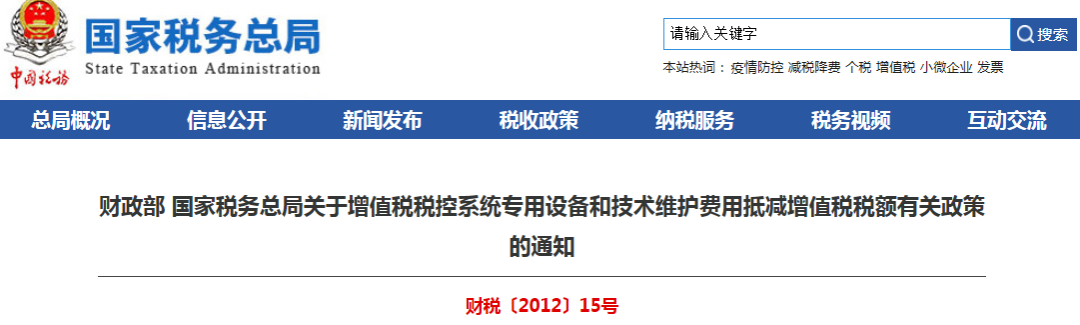

根据《财政部国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)规定,

企业每年向航天信息或百旺金赋缴纳技术维护费,取得增值税普通发票的,可以全额抵减增值税。

注意:

此处是每年取得技术维护费都可以全额抵减增值税,不足抵减的可以结转下期抵减。

NO.3重磅!普通发票抵扣又添新成员!

0

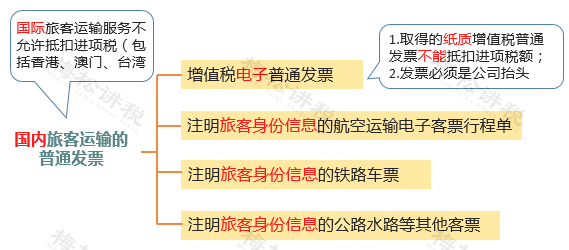

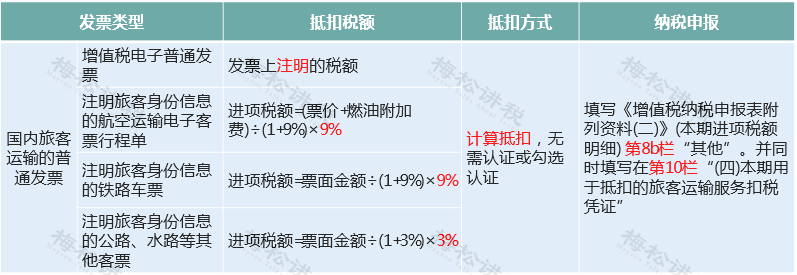

1国内旅客运输的普通发票

以下4类票据可以抵扣进项税

如何申报抵扣?

注意:

以上车票可以抵扣,必须同时满足以下条件:

1、2019年4月1日之后取得;

2、报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。

3、属于国内旅客运输服务,国际的(包括港澳台)不可以;

4、用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。

政策依据:国家税务总局公告2019年第31号、财政部税务总局 海关总署公告2019年第39号

0

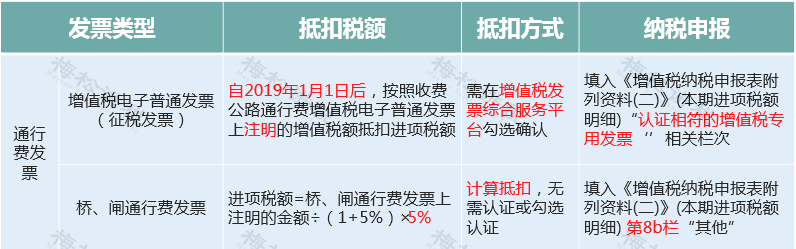

2通行费发票

以下两种通行费发票可以抵扣:

1、收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

2、桥、闸通行费发票

如何申报抵扣?

政策依据:财税〔2017〕90号、交通运输部公告2020年第24号

0

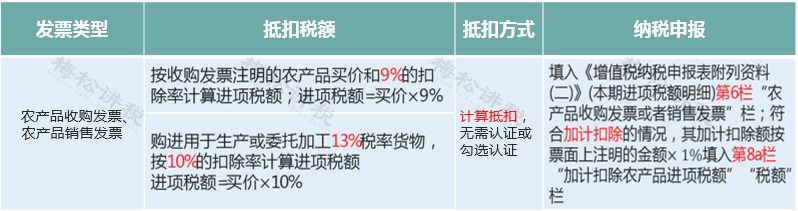

3农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

如何申报抵扣?

政策依据:财税〔2017〕37号、财政部税务总局 海关总署公告2019年第39号

0

4农产品收购发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。

发票左上角会打上“收购”两个字。

农产品收购发票,申报抵扣方式同上。

NO.4收藏!进项税扣税凭证大全

来源:财务第一教室、税务大讲堂、棉棉网纺织平台、梅松讲税、税台等

移动版 服装界骗子、老赖查询 如有违规不良信息、侵权请联系删除,QQ邮箱:2375743154@qq.com

移动版 服装界骗子、老赖查询 如有违规不良信息、侵权请联系删除,QQ邮箱:2375743154@qq.com